车企自研电池 实现自力更生的一剂良方?

2022年,面对居高不下的成本和不断弱化的议价权,为实现“电池自由”,越来越多的车企走上了自研电池的道路。蔚来、埃安等多家新能源车企与不同动力电池厂商合作,拓展动力电池采购渠道,寻求电池多元化供应,同时也在逐步加大对动力电池企业的投资。

图片来源:网络

依据动力电池厂商、新能源车企财报,甚至是新能源汽车企业管理层在多个场合的公开表态,原材料价格的不断上涨,让产业链呈现出一种“锂矿上游吃肉、电池产业喝汤、整车下游捡渣子”的现象,新能源车企销量提升,但获益甚少。而在车企下场造电池后,动力电池企业在供应链端的优势是否会被打破,产业链格局又会呈现怎样的变化?

车企与电池厂的“竞合”

主机厂入局垂直整合的背后,是产能扩充与供应不足的矛盾与焦虑。根据动力电池联盟发布的数据,11月国内动力电池装车量34.3GWh,同比增64.5%,环比增12.2%。装车量前五名分别为宁德时代、比亚迪、中创新航、国轩高科、欣旺达。

为摆脱对上游供应商的过度依赖,诸多车企开始自研电池。今年10月,蔚来投资20亿元成立蔚来电池科技(安徽)有限公司;同月,广汽集团成立因湃电池科技有限公司,总投资109亿元。奔驰、宝马、大众、特斯拉等车企也纷纷通过自建电池厂或股权投资等方式杀入电池赛道。

动力电池是新能源车的动力来源,也是关乎生产制造成本的关键因素。未来的新能源车行业竞争的核心是科技和成本,在诸多因素影响的大环境下,实现动力电池等核心技术以及相关产业链的自主可控,是车企核心竞争力的一大体现,对车企可持续发展起到至关重要的作用。![]()

图片来源:网络

真锂研究首席分析师墨柯认为,在燃油车发展如火如荼的时候,看车企的实力一般看掌不掌握发动机的研发生产能力。在新能源汽车时代,电池不仅成本占比高,也是最核心的零部件,因此整车厂会希望进入电池供应环节。

不过在现阶段,车企自研电池依旧处在初期投入阶段,短时间内难以取得立竿见影的效果。同时,根据麦肯锡的分析,车企须生产至少50万辆新能源汽车或电池生产规模达到15GWh以上,自产电芯才可能具备成本优势。车企想要造出能够量产上车的动力电池,就必须跨过相应的成本壁垒,否则就需要承担“造不如买”的后果。

大愿景下的新鸿沟

对车企来说,自建电池厂能否起到降低成本的作用仍要打上一个问号。想要真正实现电池自给自足,不被电池厂商“卡脖子”并非易事。从投入的角度来看,相比于造车的“烧钱”而言,造电池的成本有过之而无不及。

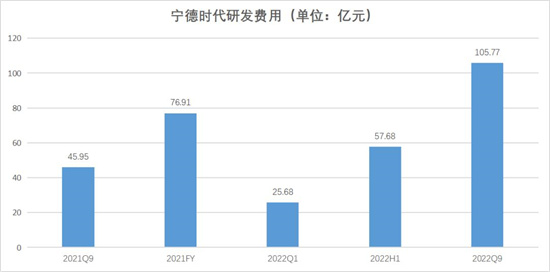

![]()

数据来源:宁德时代财报 制表:车市睿见

从研发投入数据来看,电池制造头部企业宁德时代在今年Q3就已经达到了超百亿元的体量,比亚迪在研发投入上也相差不多。

电池百人会理事长于清教表示,在电池投入方面,研发成本会增加,产品质量提升和规模上量也需要时间,会导致车企自产电池性价比往往比对外采购还高。同时,会分散车企精力,影响其盈利能力。目前新能源汽车业务多数处于亏损状态,很多动力电池企业也在亏损中,不管是造电池还是造车,都是高投入,且投资回报期都较长。

于清教谈到:“我个人认为,造电池还是电池厂更专业,车企自产电池以及与电池企业合资建厂比例不会太高,对外采购电池仍是主流,但供应商会多元化,以便车企能掌握更多话语权。”

动力电池的研发除了需要大量的资金外,还存在一定的技术门槛。电池厂商不断进行材料上的创新以实现电池性能上的突破,动力电池往往需要长时间技术研发以及迭代积累。车企对电化学的理解深度短期内不及专业的电池企业,能否支撑量产和产品安全性尚未可知。

![]()

图片来源:网络

于清教认为,未来两年随着电池企业新建产能及在供应链方面布局产能的释放,市场供应将更加丰富,自建电池厂的相对竞争力将进一步弱化。

他表示,尽管目前分走行业大部分利润的是上游矿企,但锂资源价格具有“周期性”,不可能永远维持高位。当动力电池上游原材料的供给紧缩得到缓解,车企的前期投入很可能得不到相应的回报。届时,车企或将转为双轨并行,一方面寻求稳定的供应,另一方面着手自研电池,等待风潮过去,车企和动力电池的利益捆绑或将进一步深入。

-

敞篷电动跑车 名爵Cyberster申报图曝光

...

2023-04-13 19:29 -

新款雪铁龙凡尔赛C5 X上市 售14.3701万起

...

2023-04-17 13:57 -

3轴6驱5把锁 山海炮6x6将于上海车展亮相

...

2023-04-13 19:29 -

高合HiPhi Y 6天后首秀!配展翼式车门 或定位30万级

...

2023-04-13 19:28 -

保时捷全新卡宴实车提前曝光!明日将全球首发

...

2023-04-17 13:56 -

别克E5售20.89-27.89万元!内饰超豪华 比昂科旗还大

...

2023-04-17 13:56